欢迎您来到M6官网注册在线登陆-M6米乐手机登录APP入口!

中文

中文  ENGLISH

ENGLISH M6官网注册·一文看懂半导体产业链

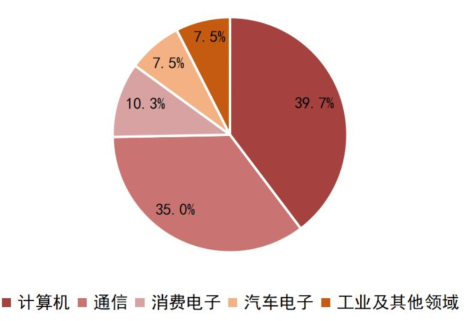

( 以为主) 构成全球半导体需求的主要需求来源,二者合计占比接近四分之三。根据 IC Insights 数据,2020 年计算机领域销售额占半导体下游比重为 39.7%,

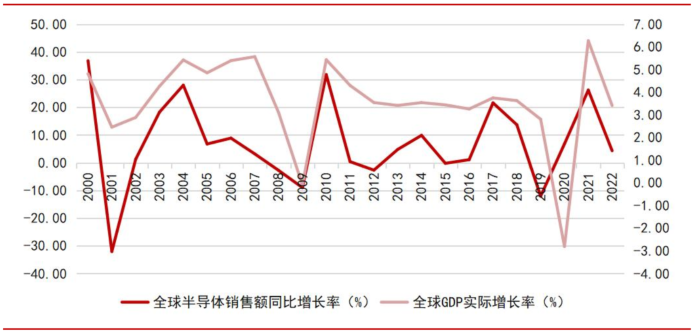

电子信息时代 半导体销售额与全球经济增长关系愈发密切, 在经济发展中起到重要作用。 电子信息时代, 半导体在经济发展中扮演愈发重要的角色, 半导体销售情况与全球经济发展密切相关。根据 WSTS 与货币基金组织提供的数据, 在 1987-1999 年, 全球半导体销售额增长率与 GDP 增长率相关系数为 0.13, 而在 2000-2022 年二者相关系数提升至 0.46, 相关性大幅增强。随着下游 PC、 服务器、 智能手机和新能汽车等含硅量持续提升, 预计未来一段时间半导体销售金额与经济发展水平的相关程度有望继续提高。

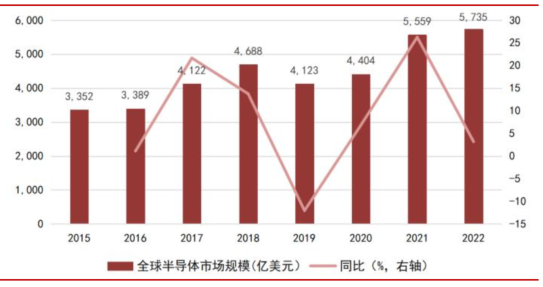

行业销售规模复盘:下游创新驱动行业发展,行业规模在波动中增长。 我们对历年半导体销售情况进行复盘, 发现行业市场规模主要由下游创新决定, 下游终端销售情况与企业产能释放共同决定周期波动, 整体呈现出在波动中成长的特点。从 2015 年至 2022 年,全球半导体销售规模从 3,352 亿美元增长至 5,735 亿美元, 年复合增速为 7.97%, 高于同期全球 GDP 增速。

2015-2018 年:智能手机仍处于快速渗透期, 受下游智能手机、 TWS 等消费类电子需求旺盛的驱动, 全球半导体市场蓬勃发展, 市场规模从 3,352 亿美元增长至 4,688 亿美元,2015-2018 年复合增长率为 11.83%;

2019 年:以智能手机为代表的智能终端市场景气度下滑, 全球半导体周期向下, 叠加国际贸易摩擦加剧, 全球半导体产业市场规模为 4,123 亿美元, 同比下滑 12.05%;

2020-2022 年:随着5G终端规模不断扩大、 数据中心需求增加, 以及AIoT 等智能化场景逐步拓展及汽车电子不断渗透, 叠加疫情背景下对远程办公、 居家娱乐等需求增加,全球半导体产业规模上行, 2020 年、 2021 年和 2022 年全球半导体市场规模分别为 4,404亿美元、 5,559 亿美元和 5,735 亿美元, 同比分别增长 6.82%、26.83%和 3.17%。

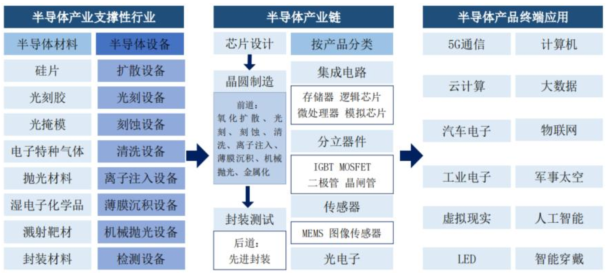

半导体行业分类。 根据世界半导体贸易统计组织( World Semiconductor Trade Statistics,WSTS) 将半导体产品细分为四大类:集成电路、 分立器件、光电子器件和传感器。其中, 集成电路占据行业规模的八成以上, 其细分领域包括逻辑芯片、存储器、微处理器模拟芯片等, 被广泛应用于 5G 通信、 计算机、 消费电子、网络通信、 汽车电子、 物联网等产业, 是绝大多数电子设备的核心组成部分。

据 WSTS 数据, 2022 年全球集成电路、 分立器件、光学光电子和传感器市场规模分别为4,799.88 亿美元、 340.98 亿美元。437.77 亿美元和 222.62 亿美元, 在全球半导体行业占比分别为 82.7%、 5.9%、 7.5%和 3.8%。在上述半导体产品分布中, 集成电路是技术难度最高、 增速最快的细分产品, 是半导体行业最重要的构成部分。

集成电路: 集成电路(integrated circuit, IC) 是一种微型电子器件或部件, 采用一定的工艺, 把一个电路中所需的晶体管、 电阻、电容和电感等元件及布线互连一起, 制作在一小块或几小块半导体晶片或介质基片上, 然后封装在一个管壳内, 成为具有所需电路功能的微型结构, 也叫做芯片。

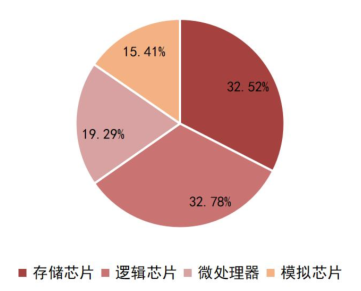

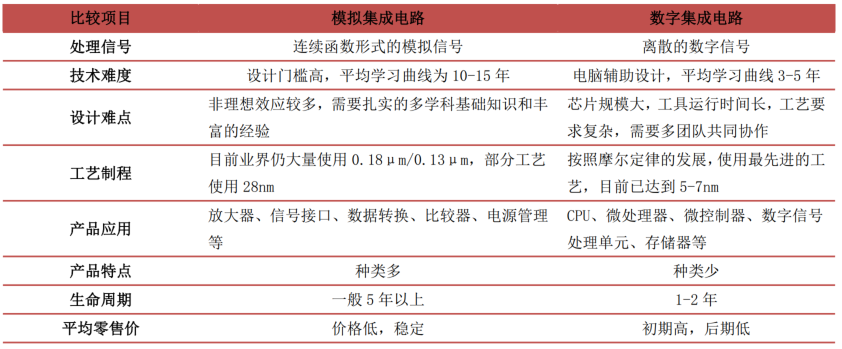

根据处理信号类型的不同, 集成电路可分为数字芯片和模拟芯片。 按处理信号类型的不同, 集成电路可分为数字集成电路和模拟集成电路两大类, 其中数字集成电路用来对离散的数字信号进行算数和逻辑运算, 包括逻辑芯片、 存储芯片和微处理器, 是一种将元器件和连线集成于同一半导体芯片上而制成的数字逻辑电路或系统;模拟集成电路主要是指由电容、 电阻、 晶体管等组成的模拟电路集成在一起用来处理模拟信号的集成电路。根据 WSTS 数据, 2020 年逻辑芯片、 存储芯片、 微处理器和模拟芯片分别占集成电路市场规模的32.78%、 32.52%、19.29%和15.41%。

分立器件: 指具有固定单一特性和功能, 且在功能上不能再细分的半导体器件, 如二极管、 三极管、晶闸管、 功率半导体器件(如 LDMOS、IGBT) 等。它内部并不集成其他任何的电子元器件, 只具有简单的电压电流转换或控制功能, 而不具备电路的系统功能。相比集成电路, 分立器件的体积更大, 但在超大功率、 半导体照明等场合, 分立器件相比集成电路具有优势。

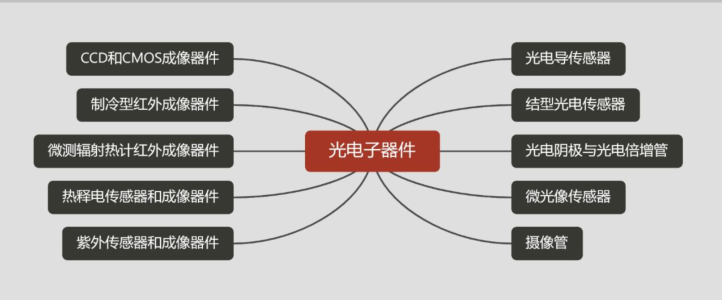

光学光电子器件(photoelectron devices):是利用电-光子转换效应制成的各种功能器件。光电子器件应用范围广泛,包括光通讯、光显示、手机相机、夜、 微光摄像机、光电瞄具、红外探测、红外探测、红外制导、 医学探测和透视等多个领域。

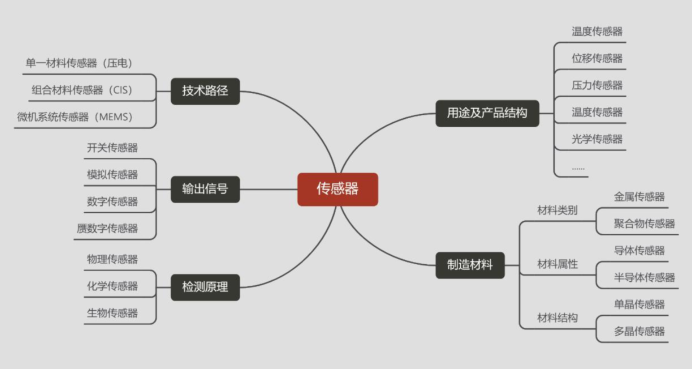

传感器(sensor):根据国家标准准 GB/T7665-2005 的定义, 传感器指能感受被测量并按照一定的规律转换成可用输出信号的器件或装置, 它能够侦测环境中所发生的事件或变化, 并将此消息传送至其他电子设备(如中央处理器) 的设备, 通常由敏感元件和转换元件组成, 一般包含传感单元、 计算单元和接口单元。传感器种类繁多, 根据测量用途不同可将其分为温度传感器压力传感器、 流量传感器、 气体传感器、光学传感器和惯性传感器等。

半导体产业链情况。 从生产流程角度看, 半导体生产主要分为设计、 制造和封测三大流程, 并需要上游的半导体设备与材料作为支撑。以集成电路为代表的都不同产品下游应用广泛, 下游创新引领的需求增长是半导体产业快速发展的核心驱动力。

集成电路设计:指按照既定的功能要求设计出所需要的电路图, 最终的输出结果为掩膜版图。我国的集成电路设计产业发展起点较低, 但依靠着巨大的市场需求和良好的产业政策环境等有利因素,已成为全球集成电路设计产业的新生力量。从产业规模来看,我国集成电路设计行业销售规模从 2010 年的 383.0 亿元增长至 2021 年的 4,519.0 亿元,年复合增长率约为 25.15%;而本土产业链的逐步完善, 也为国内初创芯片设计公司提供了晶圆制造支持, 叠加产业资金与政策支持,以及海外人才回流, 我国芯片设计公司数量快速增加。据中国半导体行业协会数据, 自 2010 年以来,我国芯片设计公司数量大幅提升,2010 年仅为 582 家,2022 年增长至 3,243 家,2010-2022年年均复合增长率约为 15.39%。

集成电路制造: 集成电路制造指将设计好的电路图转移到硅片等衬底材料上的环节, 即将电路所需要的晶体管、 二极管、电阻器电容器等元件用一定工艺方式制作在一小块硅片、 玻璃或陶瓷衬底上, 再用适当的工艺进行互连, 然后封装在一个管壳内, 使整个电路的体积大大缩小, 引出线和焊接点的数目也大为减少。

从工艺流程看, 集成电路制造工艺一般分为前段(Front End of Line, FEOL)和后段(Back End of Line, BEOL)。前段工艺一般是指晶体管等器件的制造过程, 主要包括隔离、栅结构、源漏、接触孔等形成工艺。后段工艺主要是指形成能将电信号传输到芯片各个器件的互连线, 主要包括互连线间介质沉积、 金属线条形成、 引出焊盘(Contact)制备工艺为分界线。

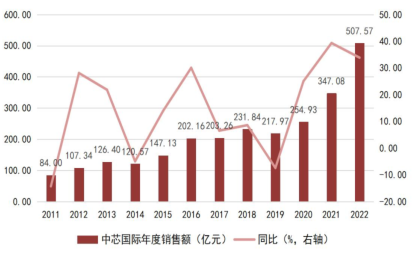

近年来, 受益中芯国际、 华虹半导体等本土晶圆代工厂崛起, 以及台积电等晶圆代工龙头企业在中国设厂, 我国集成电路制造产业市场规模实现快速增长。据中国半导体行业协会数据, 2010 年至 2021 年, 中国集成电路制造业产业规模从 409.0 亿元增长至 3,176.3 亿元, 2010-2021 年间复合增长率为 20.48%;其中, 中芯国际年度营收从84 亿元增长至 507.57 亿元, 2011-2022 年复合增长率为 17.77%。

行业竞争格局: 台积电一家独大, 中芯国际、 华虹半导体快速崛起。集成电路制造需要上千个步骤, 各环节之间的紧密配合与误差控制需要大量经验积累, 任何一个步骤的误差都可能导致芯片良率大幅下滑, 因此具备极高的技术门槛。除技术外,半导体制造环节也具有极高的资金要求, 建设一座晶圆厂的资本开支需要数十亿甚至上百亿美元。极高的技术、 资金壁垒导致极高的行业集中度, 目前行业呈现台积电一家独大的竞争格局,在制程工艺与市场份额方面保持双重领先。根据 Trendforce 数据,22Q4 台积电实现营收 199.62 亿美元, 市场份额高达 58.5%, 同比提高 2.4pct, 遥遥领先其他晶圆代工厂商;内资方面,半导体制造业以中芯国际和华虹半导体为代表, 近年制程技术不断提升, 生产规模持续扩。